お金と僕の12年戦争・第6話

はじめに――4人家族から始まった住み替え

2014年5月。当時住んでいた東京都葛飾区の持ち家は床面積60㎡で、ローンのない状態だった。結婚してから子どもが生まれ、4人家族となったことで少しずつ手狭さを感じるようになっていた。家自体に不満があったわけではない。ただ毎日の生活の中で、子どもたちが動き回るたびに、この家の限界を感じる場面が増えていった。

そこで同じ葛飾区の高砂に新築戸建てを購入することにした。京成線 高砂駅北口から徒歩5分、床面積102㎡。購入価格は4,070万円。手元の資金から470万円を頭金として用意し、残る3,600万円を34年ローンで借り入れた。60㎡から102㎡への住み替えは、私たち家族にとって大きな決断だったが、後悔はしていない。その後子どもはさらに増え、現在は6人家族となった。広さを求めた判断は、結果的に正しかった。

当時選んだのは変動金利0.975%。借入先はメガバンクで、月々の返済額は103,702円だった。

東京の住宅街。2014年、私たちは60㎡から102㎡への住み替えを決断した。(Photo: Syced / CC0)

東京の住宅街。2014年、私たちは60㎡から102㎡への住み替えを決断した。(Photo: Syced / CC0)

購入時のローン概要

| 項目 | 内容 |

|---|---|

| 購入物件 | 新築戸建て 東京都葛飾区高砂(102㎡) |

| 最寄り駅 | 京成線 高砂駅北口 徒歩5分 |

| 購入価格 | 40,700,000円 |

| 頭金 | 4,700,000円 |

| 借入額 | 36,000,000円 |

| 金融機関 | メガバンク |

| 金利タイプ | 変動金利 0.975% |

| 返済期間 | 34年 |

| 月々の返済額 | 103,702円 |

なお、2014年という購入タイミングは、今振り返れば首都圏の不動産価格がまだ比較的割安だった時期にあたる。このエリアで駅徒歩5分・100㎡超の戸建てというのは、現在ではなかなか見当たらない。縁があってこの家に出会えたことは、純粋に幸運だったと感じている。

当時の私のお金に対する知識は、お世辞にも豊かとは言えなかった。FXを本気で「投資」だと思い、ドル建て一時払い終身保険を心から「良い商品」だと信じていた時期だ。住宅ローンも「変動か固定か」という入り口の議論はしたものの、深く考え抜いたというよりは、当時の金利水準から直感的に変動を選んだというのが正直なところだった。リベ大に出会うのは、この購入から6年後の2020年のことになる。

借り換えを決意するまで――ネット銀行の壁

借り換えを意識し始めたのは2017年のことだ。まだリベ大とは出会っておらず、当時は漠然と「住宅ローン金利はまだ下がりそうだ」という感覚があった。周囲でも借り換えの話題が出ていたし、少しでも金利を下げられるなら動くべきだと考えた。

まず手をつけたのは、金利の低いネット銀行への申し込みだった。当時すでにネット銀行の住宅ローン金利は店舗型金融機関より明確に低く、まず金利の低い順に片っ端から仮審査を申し込んでいった。結果は――すべての仮審査で「通過」の連絡が来た。ここで気を良くしたのがいけなかった。本審査に進むと、どの銀行でも揃って「申し込み融資金額の減額」を条件として提示してきた。事実上の否決である。

ネット銀行の「仮審査通過」は、従来型の店舗型金融機関の仮審査通過とは、まったくの別物だった。

店舗型の金融機関では、仮審査が通れば基本的に本審査も通るという感覚がある。仮審査の段階である程度の精度でスクリーニングしているからだ。しかしネット銀行は違った。仮審査は本当に「仮」であり、精度の低い入り口に過ぎなかった。私のケースでは複数のネット銀行すべてで同じ結果となり、時間と手間だけが過ぎていった。この経験は後々まで、私の中に「ネット銀行の仮審査を過信してはいけない」という教訓として残っている。

ネット銀行での借り換えを諦めた後、ふと思い出したのが職場に出入りしていた中央労働金庫の担当者だった。相談してみると、変動金利0.625%での借り換えが可能とのことだった。当初の0.975%からの▲0.350ポイントの引き下げだ。借り換えを決断した。

金融政策の司令塔・日本銀行。長年続いたゼロ金利政策が、2025年に動き始めた。(Photo: Suicasmo / CC BY-SA 4.0)

金融政策の司令塔・日本銀行。長年続いたゼロ金利政策が、2025年に動き始めた。(Photo: Suicasmo / CC BY-SA 4.0)

借り換え前後の比較

| 項目 | 借り換え前(メガバンク) | 借り換え後(中央労働金庫) |

|---|---|---|

| 適用金利 | 0.975% | 0.625% |

| 月々の返済額 | 103,702円 | 100,203円 |

| 月々の削減額 | ― | 約3,500円 |

| 項目 | 内容 |

|---|---|

| 借り換え実行日 | 2018年2月23日 |

| 借り換え時の残債 | 32,723,037円 |

| 借り換え融資額 | 33,300,000円 |

| 借り換えにかかった諸費用 | 576,963円 |

| 新たな返済期間 | 30年5か月 |

諸費用576,963円を月々の削減額約3,500円で割ると、元が取れるまでには約165か月、つまり約13年8か月かかる計算になる。単純な数字だけを見れば、借り換えの「お得感」は決して大きくない。それでも残債が大きく返済期間が長い局面での0.35ポイントの差は、長期にわたる利息負担に確実に影響する。判断は間違っていなかったと思っている。

削減できた月3,500円は、使わずにそのまま貯蓄に回すことにした。大きな額ではない。しかしこういった地味な積み上げが、長期的には意味を持つのだということを、リベ大との出会いを経た今の私はよく知っている。

手続きの正直な感想――そして気づき

借り換え手続きで最も大変だったのは、借り換え先に対して求められる大量の書類だった。物件に関する資料、収入証明、各種契約書類――それらを揃えてコピーして提出する作業は、想像以上に手間がかかった。会社員として普通に働きながらこれをこなすのは、なかなかの労力だ。

ひとつ率直に言っておきたいことがある。固定費削減を考えているなら、住宅ローンの借り換えは最初の一手ではない。まず取り組むべきは携帯電話の格安SIM切り替えだ。手続きの容易さと効果の大きさを考えれば、住宅ローン借り換えよりずっと取り組みやすく、場合によっては同等かそれ以上の削減効果が期待できる。この連載の第4回でも書いたが、私自身が格安SIMに切り替えたのはリベ大との出会いがきっかけだった。あの一手のほうが、借り換えよりよほど「始めやすい改革」だったと今でも思う。

とはいえ、この手間のかかる借り換え手続きをやり切った経験は、その後の行動に確かな自信を与えてくれた。ネット銀行口座の開設、ネット証券口座の開設、NISA、iDeCo――それらへと進んでいく際の「あの複雑な手続きをこなせた自分なら、これもできる」という感覚は、本物だった。住宅ローンの借り換えという大仕事をやり遂げたことが、後の行動変容の土台になっていたのだと、振り返って気づく。

金利上昇の時代へ――今の心境

2025年に入ってから、金利が動き始めた。

| 時期 | 適用金利 |

|---|---|

| 2018年2月(借り換え時) | 0.625% |

| 〜2025年1月 | 0.625%(変化なし) |

| 2025年2月 | 0.775% |

| 2025年8月 | 1.025% |

現在の残債は25,059,724円、残返済期間は21年3か月。借り換え当初の0.625%から1.025%への上昇は、数字としては0.4ポイントだ。

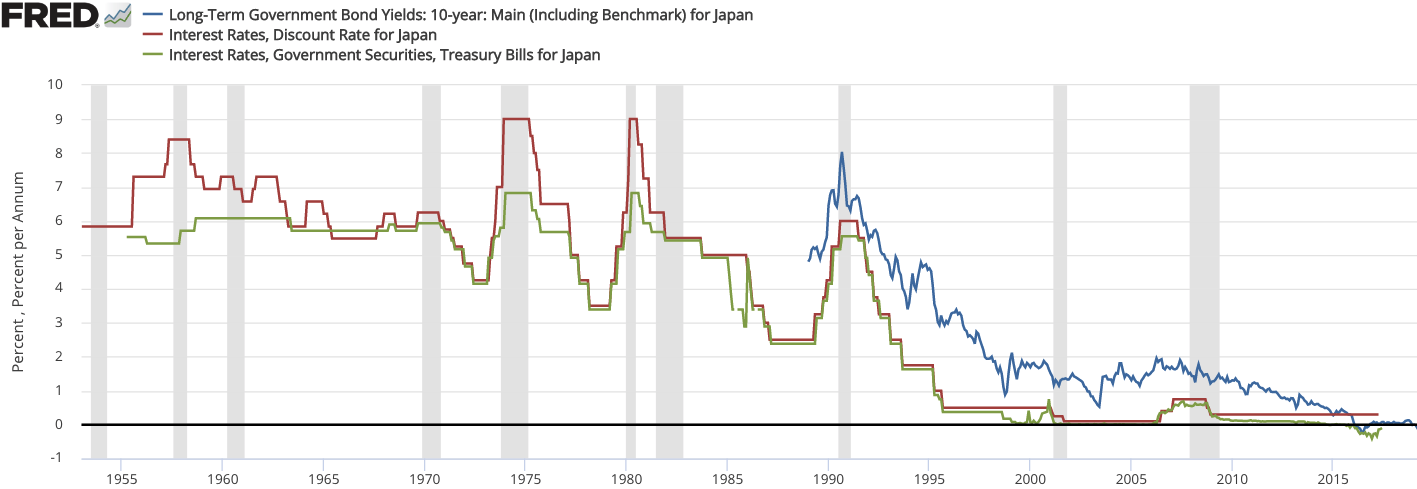

日本の金利推移(出典:Federal Reserve Bank of St. Louis / FRED・パブリックドメイン)。長期にわたるゼロ金利時代が終わり、2024年以降に動き始めた。

日本の金利推移(出典:Federal Reserve Bank of St. Louis / FRED・パブリックドメイン)。長期にわたるゼロ金利時代が終わり、2024年以降に動き始めた。

正直に言えば、慌てている自分はいない。変動金利を選んだ時点で、市場金利が上昇すれば住宅ローン金利も上がるというリスクは織り込み済みだ。それが嫌なら最初から固定を選んでいた。変動を選ぶというのは、金利上昇リスクを自分で引き受ける代わりに、低金利の恩恵を享受するという選択だ。借り入れ当初の残債が大きかった時期に、0.975%さらには0.625%という低金利で返済を進められたことは、長い目で見て大きな意味があった。元本が着実に減った今、金利上昇のインパクトは当初より確実に小さくなっている。

現時点で固定への切り替えや繰り上げ返済を積極的に検討しているわけではない。淡々と毎月の返済を続けながら、金利上昇分は収入を増やすことで吸収していく方針だ。また、NISAを活用したS&P500インデックスファンドへの積み立て投資を継続することで、資産全体として成長を目指している。繰り上げ返済と長期投資を天秤にかけたとき、現在の金利水準であれば投資の期待リターンのほうが上回ると判断している。

住宅ローンは長期戦だ。一喜一憂せず、自分が決めた方針を淡々と続けていくことが、結局は正解に近いのだと思っている。金利が上がったことよりも、上がった分を吸収できる力をつけていくことのほうが、はるかに建設的だ。

この回のまとめ

- 残債が大きく金利差があるなら、借り換えを検討する価値はある。ただし手間は覚悟すること。

- ネット銀行の「仮審査通過」は、店舗型金融機関の仮審査とは別物。本審査まで含めて評価すること。

- 固定費削減の第一歩としては、住宅ローン借り換えより格安SIM切り替えのほうがずっと取り組みやすい。

- 変動金利を選んだなら、金利上昇は想定内。大切なのは上昇を吸収できる収入・資産の基盤をつくること。

- 複雑な手続きをやり切った経験は、次の行動への自信になる。

次回は第7回、つみたてNISAとiDeCoの実践記録に入っていく予定です。「老後のための投資」を、どのタイミングでどう始めたかを振り返ります。

固定費の中でもいちばん大きいのが、住宅費です。この連載で私が実践してきた「6大固定費の見直し」の全体像と、その順番は、すべてこの一冊が教えてくれました。住宅ローンで迷っている方にも、まず家計全体を俯瞰する地図として役立つはずです。

お金と僕の12年戦争 ─ シリーズ一覧

◀ 前の話:第5話 6大固定費の見直し──保険の整理 | 次の話:第7話 手放した日から、お金が貯まりはじめた──マークIIとの別れ ▶

- 第1話 三男が生まれた日、僕は100万円をFXに突っ込んだ

- 第2話 必勝法を探し続けた男の末路──FXやらかし図鑑

- 第3話 一冊の本が、すべてを変えた──『お金の大学』との出会い

- 第4話 スマホ代を月15,000円から5,000円へ──格安SIM乗り換え体験記

- 第5話 6大固定費の見直し──保険の整理

- 第6話 住宅ローンという名の長期戦──借り換えと金利上昇(この記事)

- 第7話 手放した日から、お金が貯まりはじめた──マークIIとの別れ

- 第8話 「株主」にはなれた。でも「投資家」にはなれなかった

- 第9話 「短期トレード」の果てに──インデックス投資という長期戦のはじまり

- 第10話 「廃止決定」の制度に、子どもたちの未来を託した──ジュニアNISA編

- 第11話 「もう一本の柱」iDeCo──節税と引き換えに、60歳まで縛るという選択

- 第12話 二軒の戸建がくれた、もう一本の柱──戸建賃貸業のはじまり

- 第13話 大家業、はじめの一歩──「売りますか?」に「貸します」と答えた日

- 第14話 二軒目は、意図して買いに行った──松戸・築古戸建、オーナーチェンジ購入記